Wielka Brytania jest krajem, gdzie Polacy wciąż najchętniej rejestrują swoje firmy. Dlaczego? Wystarczy przyjrzeć się systemowi podatkowemu w UK, a także niemal zerowej biurokracji, by wniosek nasunął się sam.

W 2019 roku założenie firmy w Anglii będzie jeszcze korzystniejsze, ponieważ kolejny raz rząd brytyjski podniósł wolną kwotę od podatku. Również inaczej regulowane są świadczenia socjalne i emerytalne. To oznacza, że nawet przy małych biznesach, w kieszeni przedsiębiorcy zostaje więcej pieniędzy. Gdzie dokładnie są różnice?

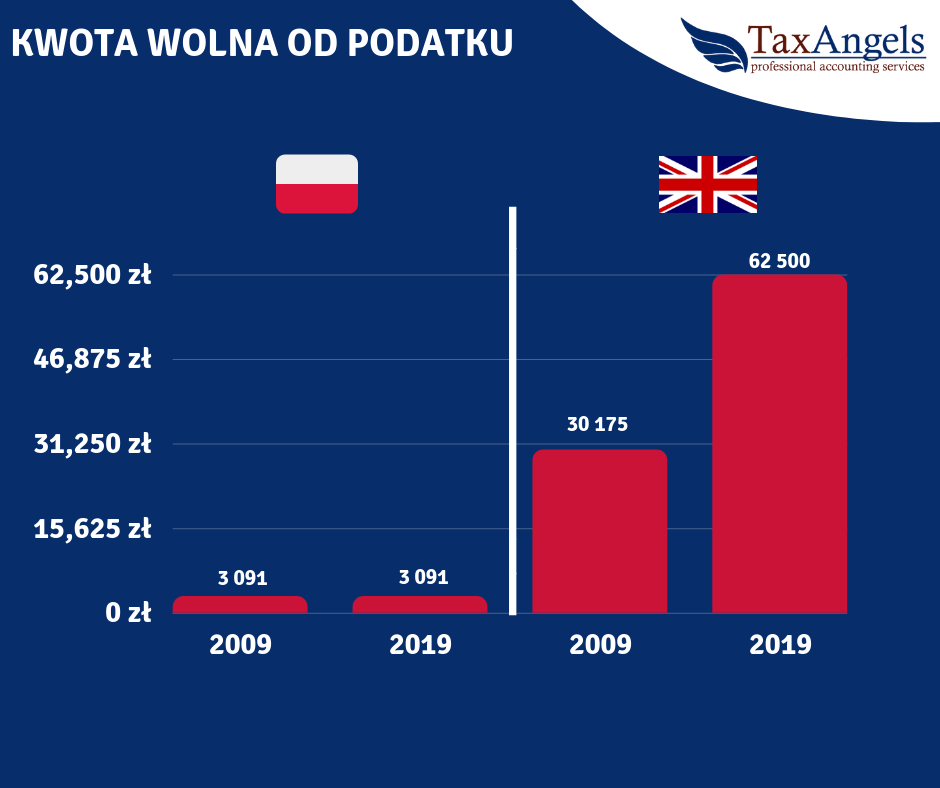

Jaka jest kwota wolna od podatku w Polsce i w Wielkiej Brytanii?

Wysokość kwoty wolnej od podatków zarówno dla osób fizycznych, jak i dla przedsiębiorców ma bardzo duże znaczenie. Od tej kwoty uzależnione jest bowiem, ile za dany rok odprowadzimy podatków do urzędu skarbowego, a tym samym, ile pozostanie nam w kieszeni pieniędzy. Jeśli zestawić kwotę wolną od podatku w Polsce, która najczęściej jest stosowana przy rozliczaniu PIT – 3091 zł z 62 500 zł (£12.500) w Wielkiej Brytanii, to różnica w jej wysokości jest ponad 20-krotna! Wystarczy bowiem rozłożyć np. 13000 złotych na 12 miesięcy, by szybko zorientować się, że właściwie nawet przy bardzo niskich dochodach w Polsce (1083zł miesięcznie), podatek trzeba będzie odprowadzić. Nic dziwnego, że Polacy każdego roku chętnie otwierają spółki Limited w Wielkiej Brytanii.

Wysokość kwoty wolnej od podatków zarówno dla osób fizycznych, jak i dla przedsiębiorców ma bardzo duże znaczenie. Od tej kwoty uzależnione jest bowiem, ile za dany rok odprowadzimy podatków do urzędu skarbowego, a tym samym, ile pozostanie nam w kieszeni pieniędzy. Jeśli zestawić kwotę wolną od podatku w Polsce, która najczęściej jest stosowana przy rozliczaniu PIT – 3091 zł z 62 500 zł (£12.500) w Wielkiej Brytanii, to różnica w jej wysokości jest ponad 20-krotna! Wystarczy bowiem rozłożyć np. 13000 złotych na 12 miesięcy, by szybko zorientować się, że właściwie nawet przy bardzo niskich dochodach w Polsce (1083zł miesięcznie), podatek trzeba będzie odprowadzić. Nic dziwnego, że Polacy każdego roku chętnie otwierają spółki Limited w Wielkiej Brytanii.

Mało tego, wolna kwota od podatku w Polsce maleje wraz ze wzrostem zarobków. Jak?

- dochód do 8000 zł – kwota całkowicie wolna od podatku,

- dochód między 8000 a 13000 zł – kwota wolna od podatku jest degresywna i zmniejsza się z 8000 zł do 3091 zł,

- dochód pomiędzy 13 001 a 85 528 zł – kwota wolna od podatku – 3091 zł

- dochód pomiędzy 85 529 a 127 000 zł – kwota wolna od podatku maleje od 3091 zł do zera,

- przy dochodzie powyżej 127 000 zł trzeba w pełni zapłacić podatek dochodowy.

Prowadzenie firmy w postaci spółki zarówno w Polsce (sp. z o.o.), jak i w Wielkiej Brytanii (Ltd) wiąże się jednak z płaceniem podatku dochodowego. Spółek więc wolna kwota od podatku nie dotyczy. Czy zatem zmienia to poziom atrakcyjności zakładania spółki na wyspach brytyjskich? Wcale nie! System podatkowy w Wielkiej Brytanii jest bowiem tak skonstruowany, że i przedsiębiorcy korzystają z kwoty wolnej od podatku, a także przy mniejszych progach zarobkowych, mogą zaoszczędzić na uiszczaniu świadczeń socjalnych.

Dochód spółki Limited, a zatrudnienie w niej dyrektorów zarządzających.

Rejestrując spółkę Limited w Wielkiej Brytanii warto korzystać z fachowego doradztwa. Choć system rozliczania się z urzędem skarbowym jest bardzo klarowny, to jednak trzeba znać zasady, by we właściwy sposób rozliczyć firmę. Na gruncie finansowo – podatkowym dla przedsiębiorcy ważne jest, że:

- każda spółka Limited jest własnością udziałowców, a zarządzana jest przez poszczególnych dyrektorów,

- w każdym przedsiębiorstwie można zatrudnić dyrektorów, a przynajmniej jeden z nich musi być osobą fizyczną,

- dywidendy są inaczej opodatkowane niż wypłacane wynagrodzenie,

- dyrektorem spółki może być jednocześnie udziałowiec (spółka jednoosobowa).

Oznacza to w praktyce, że z dochodu firmy jeszcze przed opodatkowaniem, można wygenerować pensje dla dyrektorów.

Od wypłacanych pensji można uwzględnić kwotę wolną od podatku. Jeśli dochód dyrektora nie przekroczy £12.500 rocznie, to nie będzie konieczności rozliczania się z podatku z urzędem skarbowym. Trzeba jednak pamiętać, że wypłaty dla dyrektorów muszą być równomiernie rozłożone w skali roku. Jeśli więc chcemy zysk firmy przesunąć na wynagrodzenia i jednocześnie uniknąć z tego tytułu odprowadzania podatków od spółki, to w 2019 roku miesięczna wypłata dla dyrektora powinna oscylować na poziomie £1041. Ponadto przy pensjach dla dyrektorów i dla pracodawcy można skorzystać z ulgi na świadczenia społeczne. Przy zarobkach niższych niż 8632 funtów rocznie (czyli ponad 43 000 zł) nie trzeba uiszczać składek na ubezpieczenie społeczne. Jeśli kwota wynagrodzenia wzrośnie do owych £12500 na rok, to świadczenia społeczne należy już uregulować w kwocie około £675 na rok.

Można jednak zatrzymać się na kwocie £8632 (ponad 43 tys. złotych), a resztę wypłacić w postaci dywidend, jeśli dyrektor jest również udziałowcem firmy. Jeśli bowiem wysokość dywidendy mieści się w progu do £2000, a łączny dochód (pensja + dywidenda) nie przekroczą progu wolnej kwoty od podatku, czyli £12.500 na rok, to dyrektor nadal uniknie płacenia podatku dochodowego. Trzeba jednak pamiętać, że dywidenda nie stanowi kosztu spółki i podlega opodatkowaniu w wysokości 19%.

Uwaga, dyrektor może być również właścicielem spółki.

Z punktu widzenia polskiego przedsiębiorcy, to jedna z ważniejszych i najbardziej korzystnych zasad prowadzenia spółki Limited. Właściciel bowiem może zarejestrować siebie jako dyrektora spółki, a tym samym ma prawo wypłacać sobie zarówno miesięczne wynagrodzenie, jak i roczne dywidendy. Dzięki temu, że Polska i Wielka Brytania podpisały umowę o wykluczeniu podwójnego opodatkowania, nie ma konieczności rozliczania się już z polskim urzędem skarbowym. Nie trzeba być więc rezydentem podatkowym w Wielkiej Brytanii, by nie płacić podatku w Polsce. Wyjątkiem może być kwestia osiągania zysków z dywidend i sytuacja, kiedy właściciel firmy w Wielkiej Brytanii osiąga również dochód w Polsce.

Jak więc rozsądnie zarządzać dochodami?

Dla przedsiębiorcy ważne jest, iż jeśli dochód firmy zostanie podzielony na pensje dla dyrektorów, przy założeniu, że pojedyncza pensja nie przekroczy £12.500 na rok, to dochody te będą całkowicie zwolnione z podatku.

Dla przykładu firma, która zatrudnia więc trzech dyrektorów, może rocznie uzyskiwać przychód w wysokości ponad 180 000 złotych (£37.500) na rok bez konieczności uiszczania podatku dochodowego.

To oznacza, że przedsiębiorca powinien przez cały rok analizować dochody i tak planować wysokość pensji, dywidend i zgłaszanego dochodu firmy, by zawsze mieścić się w jak najniższych progach podatkowych. W Wielkiej Brytanii jest to dużo łatwiejsze niż w Polsce, przez co prowadzenie firmy tam przekłada się na wyższe zyski dla polskiego przedsiębiorcy.