Polskie prawo podatkowe jest wyzwaniem dla przedsiębiorców. Niuanse, różne sposoby interpretacji prawa, czy zwyczajne luki, nie pomagają w rozliczeniu podatku. I choć Polak próbuje omijać niejednoznaczne przepisy, to urzędnicy też potrafią zgrabnie odwrócić kartę na korzyść Urzędu Skarbowego z całkowitym poszanowaniem prawa.

Polskie prawo podatkowe jest wyzwaniem dla przedsiębiorców. Niuanse, różne sposoby interpretacji prawa, czy zwyczajne luki, nie pomagają w rozliczeniu podatku. I choć Polak próbuje omijać niejednoznaczne przepisy, to urzędnicy też potrafią zgrabnie odwrócić kartę na korzyść Urzędu Skarbowego z całkowitym poszanowaniem prawa.

IP Box jako ulga w podatkach

Pojęcie IP Box, znany również jako Innovation Patent Box, odnosi się do wprowadzonej od 1 stycznia 2019 r. możliwości skorzystania z preferencyjnej stawki podatku w wysokości 5% wobec dochodów uzyskiwanych z tzw. kwalifikowanych praw własności intelektualnej.

Intellectual Property Box jest zachętą podatkową, która pozwala płacić znacząco niższy podatek CIT przedsiębiorstwom, które osiągają przychody z komercjalizacji praw własności intelektualnej powstałej w wyniku przeprowadzenia działalności badawczo – rozwojowej, w skrócie B+R.

Dla przykładu programista może korzystać z IP BOX jeżeli sprzedawany program komputerowy jest wynikiem prowadzonych przez niego prac badawczo – rozwojowych.

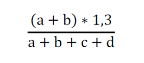

Podstawę opodatkowania w przypadku IP Box stanowi suma kwalifikowanych dochodów z kwalifikowanych praw własności intelektualnych osiągniętych w roku podatkowym. Wysokość takiego dochodu ustala się jako iloczyn dochodu z kwalifikowanego prawa własności intelektualnej osiągniętego w roku podatkowym i tzw. wskaźnika NEXUS:

gdzie poszczególne litery oznaczają koszty faktycznie poniesione przez przedsiębiorcę.

a to prowadzona bezpośrednio przez podatnika działalność badawczo – rozwojowa,

b nabycie wyników prac badawczo – rozwojowych związanych z danym prawem od podmiotów niepowiązanych,

c nabycie wyników prac badawczo – rozwojowych związanych z danym prawem od pomiotów powiązanych,

d nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Jaka działalność jest badawczo – rozwojowa

Wystarczające jest, aby działalność B+R stanowiła działanie twórcze na skalę przedsiębiorstwa. Z IP Box może więc skorzystać podmiot prowadzący działalność B+R, który opracowuje nowe lub ulepszone produkty, procesy, usługi, nawet jeżeli podobne rozwiązanie zostało już opracowane przez inny podmiot.

Za działalność B+R możemy uznawać:

⦁ tworzenie nowych systemów operacyjnych lub języków,

⦁ projektowanie i wdrażanie nowych wyszukiwarek opartych na oryginalnych technologiach,

⦁ działania zmierzające do rozwiązywania konfliktów w ramach sprzętu lub oprogramowania w oparciu o proces reorganizacji systemu lub sieci,

⦁ tworzenie nowych lub bardziej wydajnych algorytmów w oparciu o nowe techniki,

⦁ tworzenie nowych i oryginalnych technik szyfrowania lub zabezpieczeń.

Z działalności B+R należy wykluczyć:

⦁ tworzenie aplikacji biznesowych i systemów informatycznych na podstawie znanych metod i istniejących narzędzi informatycznych,

⦁ dodawanie funkcjonalności dla użytkownika w istniejących programach użytkowych, w tym podstawowe funkcje związane z wprowadzaniem danych,

⦁ tworzenie stron internetowych lub oprogramowania przy użyciu istniejących narzędzi,

⦁ stosowanie standardowych metod szyfrowania, weryfikacji bezpieczeństwa i testowania integralności danych,

⦁ dostosowanie produktu do konkretnego zastosowania, chyba że w trakcie tego procesu wytworzona zostanie wiedza, która znacząco ulepszy program podstawowy,

⦁ rutynowe usuwanie błędów w istniejących systemach i programach, chyba że ma to miejsce przed zakończeniem procesu prac rozwojowych.

„Czy jeśli US stwierdzi że ulga IP Box którą wpisaliśmy do zeznania nam się nie należy, czy grozi nam jakaś kara? Czy tylko żądanie zwrotu wypłaconej ulgi lub jej niewypłacenie?”

Kontrola skarbowa może zostać przeprowadzona nawet za 5 lat od końca roku podatkowego, gdyż taki jest okres przedawnienia zaległości podatkowych. Jeżeli US stwierdzi, że podatnik skorzystał z 5% stawki chociaż mu ona nie przysługiwała, to może zobowiązać podatnika do zapłaty zaległego podatku, czyli de facto zwrotu uzyskanej nadpłaty z odsetkami.

Warto więc skalkulować, czy nie lepszym rozwiązaniem jest otwarcie przedstawicielstwa lub przeniesienie firmy do innego kraju, np. Wielkiej Brytanii, gdzie rozliczenia są przejrzyste i nieskomplikowane. W przypadku spółki LTD przedsiębiorca nie tylko podlega korzystniejszemu systemowi podatkowemu, ale również uniknie problemów, związanych z nowym podatku.

IP Box przez spółki IT

Ponieważ kluczowe jest istnienie łącznika pomiędzy wydatkami na B+R a przychodami z IP, podatnicy powinni być w stanie powiązać konkretny przychód z IP, np. z udzielonej licencji, z kosztami wytworzenia danego licencjonowanego IP. W efekcie, może się to wiązać z istotnymi obowiązkami dokumentacyjnymi po stronie podatników.

Określenie czy mamy do czynienia z kwalifikowanym IP nie zawsze jest łatwe. Podatnik chcący skorzystać z preferencji IP Box wobec dochodów z autorskiego prawa do programu komputerowego i otrzymać w tym zakresie stosowną ochronę prawnopodatkową powinien złożyć wniosek o interpretację indywidualną do Dyrektora Krajowej Informacji Skarbowej.

Katalog praw przeznaczonych do objęcia preferencją został zawarty w obu ustawach o podatkach dochodowych.

Określenie czy mamy do czynienia z Kwalifikowanym IP czy nie to jednak nie wszystko. Aby móc skorzystać z ulgi podatkowej musimy jeszcze zweryfikować czy nasze dochody z Kwalifikowanego IP uzyskiwane są z właściwego rodzaju umów, tj. czy pochodzą z:

⦁ umów licencyjnych dot. kwalifikowanych praw IP,

⦁ umów sprzedaży kwalifikowanych praw IP,

⦁ umów sprzedaży produktów lub usług gdzie w cenie (wynagrodzeniu) uwzględniana jest cena danego prawa,

⦁ czy z odszkodowań za naruszenie ww. praw.

Możliwość swobodnej interpretacji znowelizowanych przepisów, utrudniona procedura odzyskiwania nadpłaconego podatku, a także skomplikowane zasady korzystania z preferencyjnych warunków naliczania podatku, nie wróży dobrej przyszłości dla polskich programistów. Jeśli więc działalność napotyka na biurokratyczne bariery, to warto rozważyć inne możliwości prowadzenia biznesu, oddziału w innym kraju lub oddziału w ramach spółki Limited.