O korzyściach płynących z przeniesienia lub założenia działalności gospodarczej w Wielkiej Brytanii mówi się wiele i od dawna. Po ilu latach i na jaką emeryturę możesz liczyć, pełniąc funkcję dyrektora spółki LTD? Czy pracując równolegle na terenie Polski, czekają Cię dodatkowe formalności, aby otrzymać świadczenie?

Emerytura w Wielkiej Brytanii – podstawowe informacje

Brytyjski system emerytalny konstrukcją odbiega od polskiego. Emeryt może pobierać świadczenie z trzech źródeł:

- State Pension – emerytura podstawowa, świadczenie jest wypłacane przez państwo,

- Company Pension – emerytura firmowa, jest wypłacana w ramach programów emerytalnych realizowanych w firmach,

- Personal Pension – emerytura prywatna.

W kwietniu 2016 r. zaczęły obowiązywać nowe przepisy dotyczące State Pension. Wprowadziły one nową emeryturę podstawową (tzw. New State Pension), do której mają prawo:

- kobiety urodzone po 6 kwietnia 1953 r.,

- mężczyźni urodzeni po 6 kwietnia 1951 r.

Jeżeli urodziłeś się wcześniej i prowadzisz na terenie Wielkiej Brytanii spółkę LTD, to prawo do emerytury podstawowej nabędziesz na podstawie uprzednio obowiązujących przepisów.

Emerytura dla dyrektora spółki LTD już po 10 latach

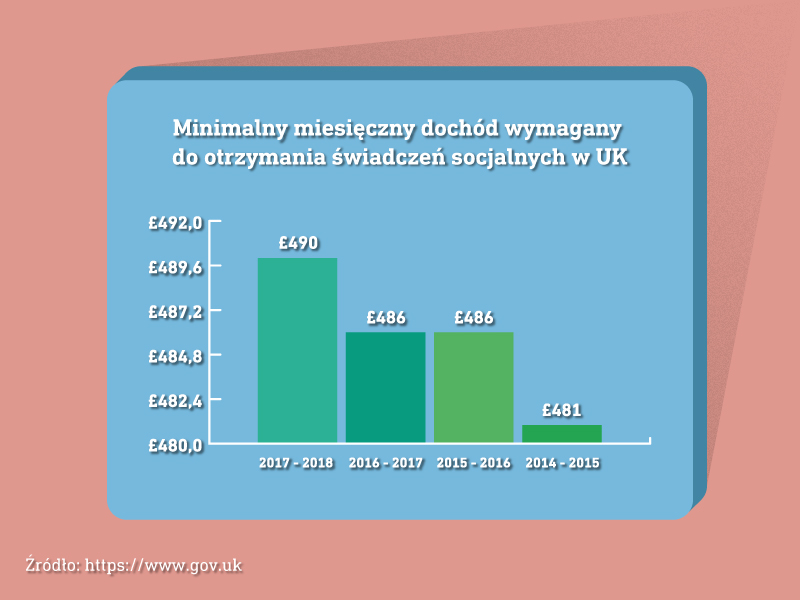

Dyrektor spółki LTD, którego obowiązują nowe przepisy, nabywa prawo do emerytury podstawowej, czyli New State Pension, już po 10 latach opłacania składek. Ciągłość w zatrudnieniu nie jest wymagana – najważniejszy jest łączny okres odprowadzania składek na ubezpieczenia społeczne. Ważne jest jednak przy tym, aby Twoje miesięczne wynagrodzenie nie było niższe niż 490 £.

Po 35 latach prowadzenia spółki LTD nabędziesz prawo do New State Pension w pełnej wysokości. Aktualnie pełna wysokość emerytury podstawowej wynosi 159,55 £ tygodniowo. Biorąc pod uwagę dzisiejszy kurs funta, jest to równowartość ok. 3050 zł miesięcznie. Kwota ta jest systematycznie, bo co roku, waloryzowana. Rząd powiększa wysokość emerytury o dany wskaźnik, wybierając najwyższy spośród poniższych:

- średni wzrost procentowy zarobków w Wielkiej Brytanii,

- procentowy wzrost cen mierzony indeksem CPI,

- 2,5%

To Ty decydujesz, kiedy zaczynasz pobierać emeryturę

Aktualnie nie obowiązują już przepisy, zgodnie z którymi wiek emerytalny osiągało się po ukończeniu 65 lat. Aby sprawdzić, kiedy będziesz mógł ubiegać się o wypłatę New State Pension, musisz ustalić moment osiągnięcia wieku emerytalnego. Można to łatwo zrobić, korzystając ze specjalnego kalkulatora zamieszczonego na internetowej stronie rządowej.

Osiągnięcie wieku emerytalnego nie oznacza konieczności pobierania świadczenia emerytalnego. Według przepisów masz prawo odroczyć moment przejścia na emeryturę. Taki krok jest opłacalny, bo wpływa na wysokość świadczenia, które będzie wypłacane w przyszłości. Odroczenie nastąpi, gdy po osiągnięciu wieku emerytalnego nie złożysz dokumentów wymaganych do wypłaty świadczenia, do którego nabyłeś prawo.

Czy są inne sposoby, aby przyszła emerytura była wyższa?

Poza odroczeniem wypłaty świadczenia, są też inne sposoby, aby przyszła emerytura była wyższa. Piastując funkcję dyrektora spółki LTD, możesz oszczędzać we własnym zakresie, wykorzystując w tym celu wymienioną już Personal Pension. Jak oszczędzać w ten sposób na emeryturę?

Na angielskim rynku działają fundusze emerytalne (tzw. pension provider), które zajmują się inwestowaniem pieniędzy swoich klientów. Po podpisaniu umowy, będziesz zobowiązany co miesiąc uiszczać wcześniej ustaloną kwotę. Składki będą inwestowane przez specjalistów, dzięki czemu w przyszłości otrzymasz dodatkowe pieniądze.

Brytyjskie przepisy są tak skonstruowane, że w ramach Personal Pension możesz też inwestować posiadane środki samodzielnie – to tzw. Self-Invested Personal Pension (SIPP). Inwestowanie za pośrednictwem SIPP daje większe stopy zwrotu, ale niesie ze sobą także większe ryzyko. Swoje oszczędności możesz ulokować m.in. w: akcjach, obligacjach czy nieruchomościach. Plusem tego rozwiązania są korzyści podatkowe.

Jak otrzymać emeryturę państwową?

Ponieważ pobieranie emerytury można przesunąć w czasie, wypłata świadczenia nie odbywa się automatycznie, czyli po osiągnięciu wieku emerytalnego – niezbędne jest złożenie odpowiedniego wniosku. Formularz wraz z instrukcją postępowania powinieneś otrzymać na cztery miesiące przed osiągnięciem wieku emerytalnego. Wypełniony dokument musisz odesłać na adres International Pension Centre (IPC), czyli podmiotu wypłacającego świadczenia emerytalne.

Jeżeli nie otrzymasz listu we wskazanym wyżej terminie, skontaktuj się (np. telefonicznie) z IPC. Przebywasz poza granicami Wielkiej Brytanii? Formularz możesz pobrać z rządowej strony internetowej, a po wypełnieniu wysłać.

Praca po osiągnięciu wieku emerytalnego

Osiągnięcie wieku emerytalnego nie oznacza zakończenia życia zawodowego, a w Twoim przypadku zamknięcia spółki LTD. Przepisy obowiązujące w Wielkiej Brytanii są tak skonstruowane, że każda osoba samodzielnie decyduje, czy w momencie osiągnięcia wieku emerytalnego i rozpoczęcia pobierania świadczenia będzie kontynuować pracę zawodową.

Jeżeli zdecydujesz, że w dalszym ciągu chcesz pełnić funkcję dyrektora spółki LTD, przyznane Ci świadczenie nie zostanie cofnięte – będziesz mógł pobierać emeryturę i jednocześnie wynagrodzenie z tytułu pracy.

Co z emeryturą, gdy prowadzisz spółkę LTD i pracujesz w Polsce?

Formalnie nie ma przeszkód, abyś pracował na etat w Polsce i jednocześnie był dyrektorem spółki LTD. W przyszłości nabędziesz prawo do emerytury, ale – co ważne – świadczenie będziesz mógł pobierać tylko z jednego kraju. Pracując na etat w Polsce, opłacalne będzie złożenie wniosku o wypisanie z brytyjskiego systemu ubezpieczeń społecznych – w ten sposób zwiększysz kwotę wolną od podatku w Wielkiej Brytanii.

Co wówczas, gdy przestaniesz być dyrektorem spółki LTD przed nabyciem prawa do podstawowej emerytury (czyli nie przepracujesz wspomnianych 10 lat)? W dalszym ciągu masz szansę otrzymać świadczenie, musisz jednak brakujące lata przepracować na terenie innego państwa, które posiada umowę z Wielką Brytania. Takim krajem jest np. Polska.

Temat nabycia emerytury przy prowadzeniu spółki LTD tylko pozornie wydaje skomplikowany. Przepisy są bardzo precyzyjne, a dzięki umowom podpisanym przez Polskę i Wielką Brytanię, prawo do świadczenia emerytalnego można nabyć nawet wówczas, gdy działalność gospodarcza na terenie tego drugiego kraju była wykonywana krócej niż 10 lat.